性质与监管方面

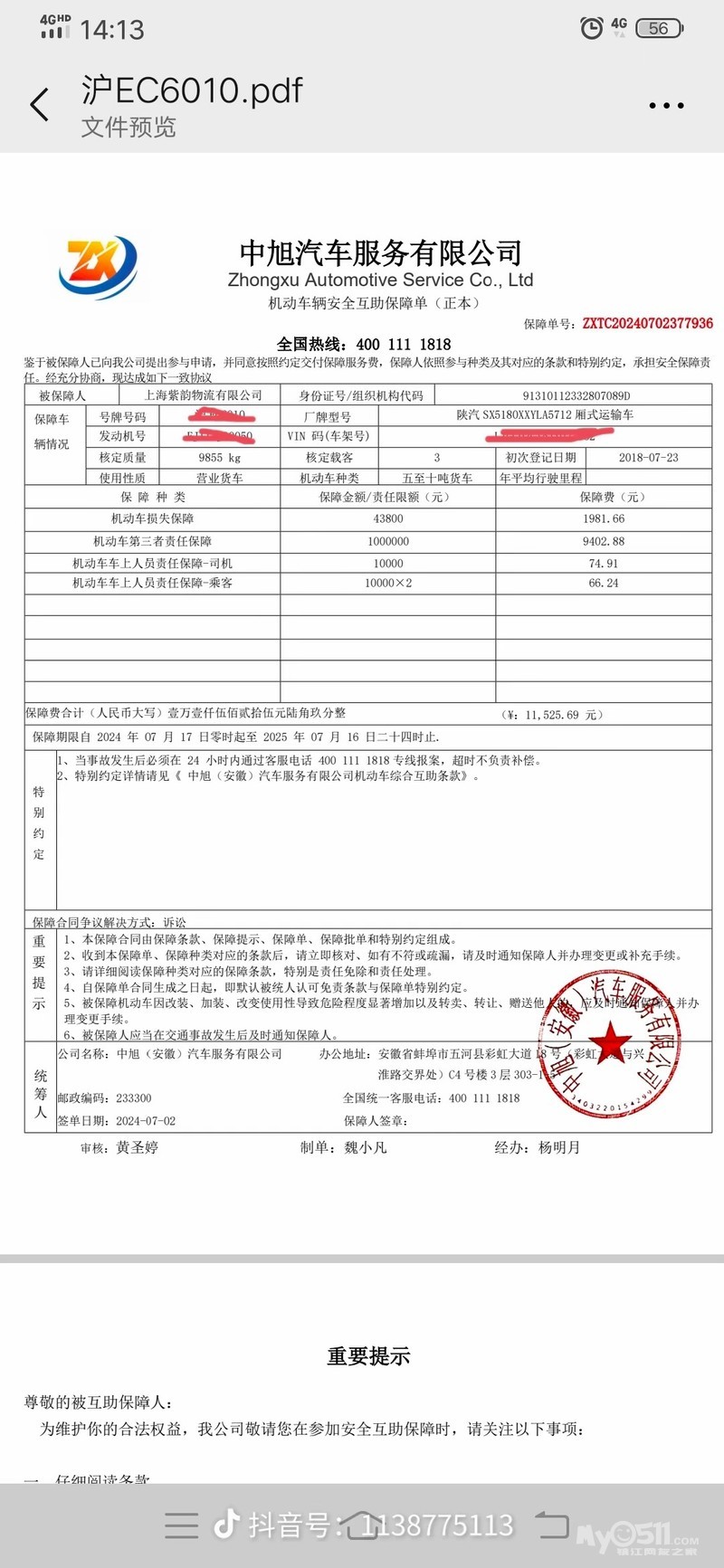

统筹保险:本质是一种互助性质的保障模式,常见于道路运输行业内部,是基于行业风险高的特点,以行业互助等形式提高企业抗风险能力的措施。不受银保监会监管,其合同不属于保险合同或《民法典》合同编中有名合同的范畴,而是无名合同,主要受《民法典》合同编通则规范调整。

车险:是保险公司根据保险合同,对被保险车辆因自然灾害或意外事故所造成的损失承担赔偿责任的商业保险。受银保监会严格监管,销售、推介、理赔活动应适用《保险法》,在投保人与保险人之间形成以机动车为保险标的的保险合同法律关系。

资金来源与运作方面

统筹保险:由统筹公司向车主或企业集资,车主或企业缴纳交通安全统筹费形成统筹资金,当车辆出现事故时,由统筹公司从基金中进行赔付。资金规模有限且管理不规范,没有严格的准备金提取和偿付能力要求,资金池依赖参与者缴费,若公司经营不善或挪用资金,可能导致资金链断裂。

车险:保险公司通过收取众多车主的保费来建立保险基金,依据精算原理和风险评估来确定保费标准和保险条款。保险公司需按照监管要求提取准备金,以确保具备足够的偿付能力来应对各种理赔情况,资金运作相对规范和透明。

购买与过户方面

统筹保险:通常是由交通厅和企事业单位按照拥有的汽车数量缴纳交通安全统筹费,一般无法办理车辆所有权转移手续。

车险:司机和车主可以自行购买,并且在车辆所有权发生转移时,可以办理过户手续,方便车辆交易和保险权益的延续。

理赔方面

统筹保险:赔偿责任是约定义务,理赔流程相对不规范,在常见的机动车第三人侵权交通事故中,如果合同没有约定,第三人不能直接请求统筹公司支付赔款,而是先由被统筹人向第三人赔偿,再由被统筹人向统筹公司追偿。统筹公司可能存在赔付能力不足的情况,推诿扯皮、消极应诉甚至“卷款跑路”现象时有发生。

车险:赔偿责任是法定义务,《保险法》规定保险人在收到赔付请求后,要依法履行核定、通知和赔付三项义务,只要保险事故给被保险车辆造成实际损失,保险人就负有在保额范围内按损失大小赔偿保险金的责任。理赔流程严格规范,有明确的时效、标准和程序,能较好地保障车主的权益。

诉讼风险方面

统筹保险:统筹公司由于不受《保险法》和金融监管局的监管,偿付能力、抗风险能力较低,理赔定损能力与重大案件赔付能力欠缺,车辆统筹公司推诿扯皮、消极应诉,甚至“卷款跑路”现象也时有发生。

车险:《保险法》对设立保险公司设置了十分严格的实质性条件,如最低2亿元的实缴注册资本、净资产不低于2亿元等,因此当车险纠纷诉至法院后,保险公司往往拥有较强的判决履行能力。